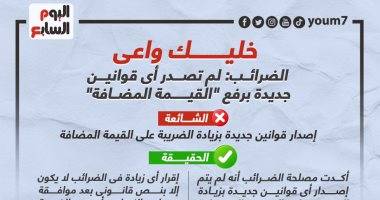

تفرض الضريبة على السلع والخدمات بما فى ذلك السلع والخدمات المنصوص عليها فى الجدول المرافق لهذا القانون، سواء كانت محلية أو مستوردة، فى كافة مراحل تداولها، إلا ما استثنى بنص خاص، وذلك وفقا لقانون الضريبة على القيمة المضافة.

وتستحق الضريبة بتحقق واقعة بيع السلعة أو أداء الخدمة بمعرفة المكلفين فى كافة مراحل تداولها وفقًا لأحكام هذا القانون وأيًا كانت وسيلة بيعها أو أدائها أو تداولها بما فى ذلك الوسائل الإلكترونية.

وتستحق الضريبة بالنسبة للسلع المستوردة، أيًا كان الغرض من استيرادها، بما فى ذلك ما يكون للاستهلاك الشخصى أو الاستخدام الخاص، فى مرحلة الإفراج عنها من الجمارك بتحقق الواقعة المنشئة للضريبة الجمركية، كما تستحق فى كافة مراحل تداولها داخل البلاد بعد الإفراج عنها، وتطبق فى شأن السلع المستوردة القواعد المتعلقة بالأنظمة الجمركية الخاصة، وذلك فيما لم يرد بشأنه نص خاص فى هذا القانون.

وتستحق الضريبة بالنسبة للخدمات المستوردة بتحقق واقعة تأدية الخدمة إلى متلقيها فى مصر أيًا كانت الوسيلة التى تؤدى بها.

ولا تستحق الضريبة على السلع العابرة، بشرط أن يتم النقل تحت رقابة مصلحة الجمارك ووفقًا للقواعد المقررة بقانون الجمارك.

ويعتبر فى حكم البيع قيام المكلف باستعمال السلعة أو الاستفادة من الخدمة بغرض الاستهلاك الشخصى أو الاستخدام الخاص أو التصرف فيها بأى من التصرفات القانونية.

ولا تكون الضريبة علي السلع المستوردة مستحقة التحصيل عند الإفراج من الجمارك إذا ثبت أنه تم تحصيل هذه الضريبة بمعرفة المسجل غير المقيم.

تم أضافة تعليقك سوف يظهر بعد المراجعة